期刊介绍

期刊导读

【读财报】节能风电:业绩个位数增长 未来发展

节能风电于2021年3月9日发布了2020年年度报告。报告期内,公司实现营业收入26.67亿元,同比增长7.23%;实现归母净利润6.18亿元,同比增长5.78%。

同日,公司公告将对风电项目增加投资,即增加博白项目送出线路投资5,414万元。此前公司于2021年3月4日公告拟公开发行可转债,募资不超过30亿元用于建设一个300MW的海上风电项目和一个200MW的陆上风电项目并补充流动资金。

2017年至2020年,节能风电的营收和归母净利润保持增长,但于近年增势承压。公司经营活动创造现金流能力较强。截至2020年末,公司有30个风力发电及相关项目数,其中5个项目投产或部分投产,共计12个在建项目建设进程过半,未来风电机组装机容量或将较大幅度扩张。此外,公司的主营业务容易受到电价补贴、税收优惠等政策影响。

业绩保持增长 经营活动创造现金流能力较强

节能风电的主营业务为风力发电的项目开发、建设及运营。公司的主要生产模式是依靠风力发电机组,将风能转化为电能;通过场内集电线路、变电设备,将电能输送到电网上。

节能风电业绩保持增长,但近年增势承压。2020年,公司营收、净利的同比增长率均为个位数,2020年公司营收增长7.23%至26.67亿元;同期归母净利润为6.18亿元,增长率自2019年的13.38%降至5.78%。报告期间,公司新疆地区的主营收入增长23.51%至7.42亿元,而甘肃地区的营收下降;公司综合毛利率减少0.3个百分点至52.16%,主要系澳洲及国内的平均电价下降。

图1:2016年至2020年节能风电营收与归母净利润变动

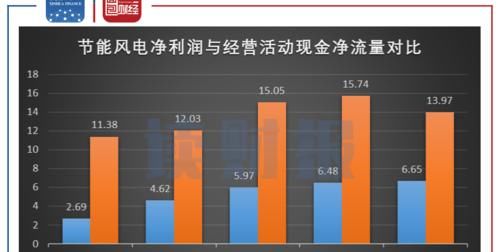

节能风电净利润含金量较高,2016年至2020年,公司的经营活动现金净流量持续高于净利润,主要系公司固定资产产生较多的折旧费以及银行贷款产生较高的财务费用。节能风电称风力发电是资本密集型行业,公司常年持有较多的固定资产,2020年固定资产金额为153.92亿元,占当期非流动资产的57.21%,该比值较2019年的74.45%有所下降,主要系2020年公司在建工程增加161.96%至84.48亿元,且其他非流动资产增加102.31%至26.40亿元,两者都与报告期间增加的工程投入有关。同时,公司为投资工程项目而负有较多以长期借款为主的银行贷款,长期借款增加49.71%至164.88亿元,占逾九成的当期非流动负债。

图2:2016年至2020年节能风电净利润与经营活动现金净流量对比

较多在建风电项目 未来业绩有望扩张

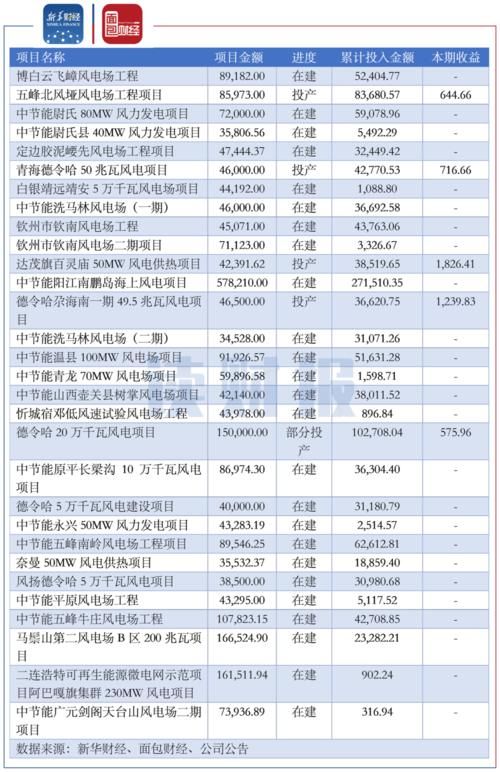

截至2020年末,节能风电持有30个风电工程,其中5个项目投产或部分投产,根据累计投入金额占项目总金额的比例,共计12个在建项目建设进程过半。报告期间,重要的在建工程金额新增48.52亿元,13.01亿元转入固定资产。

图3:截至2020年末节能风电资本性支出情况(单位:万元)

节能风电未来装机容量预计随着风电项目的投产而大幅扩张。公司称,风力发电行业受国家政策大力支持,平均每年新增风电装机容量将不断扩大。2018年至2020年,公司的风电累计装机容量复合增长率为17.37%,所占的市场份额基本稳定。截至2020年末,公司实现风电累计装机容量,市场份额为1.43%,其中经过调试后已并网发电的并网装机容量为315.97万千瓦(3159.7MW),实现上网电量65.41亿千瓦时。公司在建项目装机容量合计为232万千瓦,可预见的筹建项目装机容量合计达100.45万千瓦。如上述项目皆顺利投产,在不考虑并网发电条件的情况下,装机容量合计将增加逾八成。

另一方面,公司未来的业绩增长或受输送容量、消纳能力等限制。节能风电称,传统上主要在风能资源丰富的“三北”(华北、西北、东北)地区建设风电基地,需要通过输电线路将电能传输到沿海经济发达地区,而电源建设速度高于输变电线路的建设速度造成了“弃风限电”现象。2018年至2020年,节能风电因“弃风限电”所损失的潜在发电量分别为111,321万千瓦时、104,561万千瓦时、89,753万千瓦时,分别占当期全部可发电量的16.92%、15.55%、6.52%,有逐年改善的趋势。2020年,公司主营业务聚集在新疆、甘肃和河北,三地并网装机容量合计224.1万千瓦,占公司总容量逾七成,三地贡献营收19.42亿元,占公司总营收逾七成。其中,新疆和甘肃在全国弃风率居高,2020年两地的弃风率分别为10.3%和6.4%。虽目前“弃风限电”的现象有所好转,但公司通过风电项目大幅扩充的风电装机容量仍面临因区域限电而无法全额并网发电的风险。

文章来源:《节能与环保》 网址: http://www.jnbjb.cn/zonghexinwen/2021/0316/1660.html